欢迎光临~广州粤西玻璃制品有限公司

Toggle navigation

导航菜单

网站首页

关于我们

企业介绍

荣誉资质

招贤纳士

产品中心

工程案例

多盈平台|中国有限公司官网

车间展示

联系我们

玻璃生产成本上升 竣工需求转暖可期

众所周知,玻璃生产需要把石英砂等原料加热至1600摄氏度左右进行熔融,该过程消耗大量能量。据相关规定,单位产品能耗要求为小于13.5kgce/重量箱,行业常规测算能源成本在玻璃总生产成本中占比超40%。

年初以来,地缘因素导致天然气等能源价格稳中有升,尽管国内天然气价格相对稳定,仍难免受到一定影响。工业管道气价格近期亦有所调涨,玻璃生产成本线因此进一步上移。以河北邯郸工业燃气市场价为例,从年初的2.99元/立方米攀升至当前的4.36元/立方米,升幅45.8%。我们不考虑重碱等原料价格对成本的推动,仅燃料成本一项,推升玻璃生产成本约300元/吨。

在玻璃生产成本持续上扬的同时,现货需求偏弱,历史上绝无仅有的超长“淡季累库”给价格以重压。5月下旬下游需求有回升预期,厂家主动出货,多地价格走低。

北方整体供需压力较大,华北、东北周初价格逐步下调,带动其他区域观望增加,价格松动。刚刚过去的一周,华北玻璃市场弱势整理,多数厂价格走低,市场成交转弱。沙河区域周内价格普遍下调,调整幅度不一,高低价存差异,厂家出货差异较大,个别大厂旧货价格较低,出货良好,多数厂产销偏低。

华东浮法玻璃市场价格继续承压下行,多数厂家降幅2~4元/重量箱不等。近期受外围区域价格下调影响,本区域走货受限,成交偏淡。周内市场成交重心继续下行,但下游需求反馈仍显一般。

华中地区近期下游加工厂新单跟进有限,多数坚持按需采购,贸易商操作谨慎,需求端支撑平平。玻璃厂家产销偏低,库存均有不同程度增加,故积极让利出货,而下游反馈平平,实单成交量并未明显增加。

华南下游加工厂生产推进情况一般,采购量有限,需求端支撑不足,加之部分外地货源补入,玻璃厂家出货清淡,库存呈现增加趋势。

西南浮法玻璃市场成交转弱,川渝部分价格松动1~3元/重量箱,云贵个别促量让利。西北浮法玻璃市场行情整体较弱,近期陕西、宁夏、内蒙古主要厂家价格均有下调,多数降幅2~4元/重量箱不等。东北地区周内多数厂价格有所下调,整体下调3~4元/重量箱,成交一般。

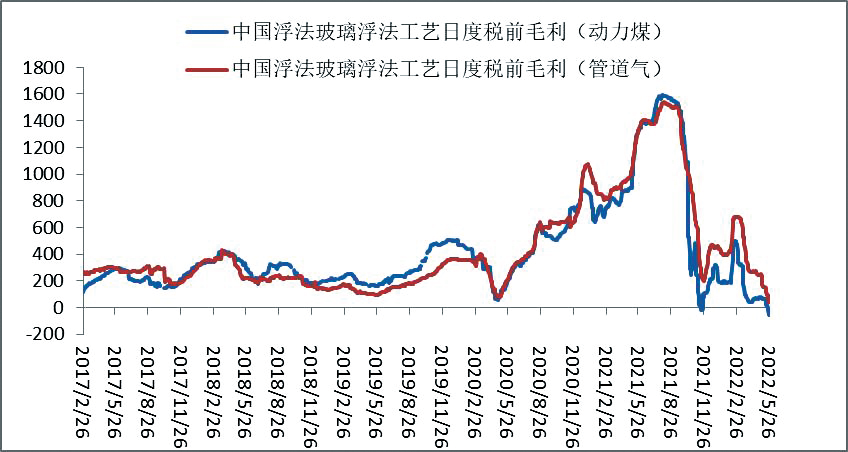

在成本上升和价格下滑的双重作用下,5月第四周玻璃行业整体进入微利亏损状态。据卓创资讯,以煤为燃料的玻璃产线税前毛利降至-55.37元/吨,以天然气为燃料的玻璃产线税前毛利降至39元/吨,当前玻璃生产利润水平处于历史罕见的低位。

尽管生产企业库存水平与2020年同期接近,考虑到生产企业利润水平已低于2020年同期,玻璃价格继续下行空间极为有限。玻璃回升力度与高度取决于下游资金面改善及订单回升进度。笔者认为,竣工端玻璃需求回升速度不取决于市场关注度较高的新房销售和新开工变化,已售期房的履约交付足以支撑玻璃竣工需求的高增长。接下来玻璃需求的季节性回升企业资金面改善形成将与房地产共振,6月份玻璃需求的力度将击退所有过度悲观预期。

文章来源:方正中期期货 魏朝明

上一个:

玻璃半年报:静待风来

下一个:

玻璃行业:拨开需求景气的迷雾

分享

手机

分类

顶部

半岛平台-半岛(中国)

|

皇冠crown(中国)官方网站·CROWN

|

泛亚体育(集团)官方网站

|

星空体育app下载官网(中国)有限公司官网

|

永利最新官网(中国)·官方网站 - 登录入口

|

完美体育·(中国)官方网站

|

千亿体育官方网站

|

开云官方注册

|

博鱼(中国)|官方网站-BOYU SPORTS

|